Pick Up

1063. 肥料価格動向

関連プログラム

情報

1063. 肥料価格動向

化学肥料および有機肥料とも、農業において広く使われており、世界食料安全保障にとって欠かせないものとなっています。

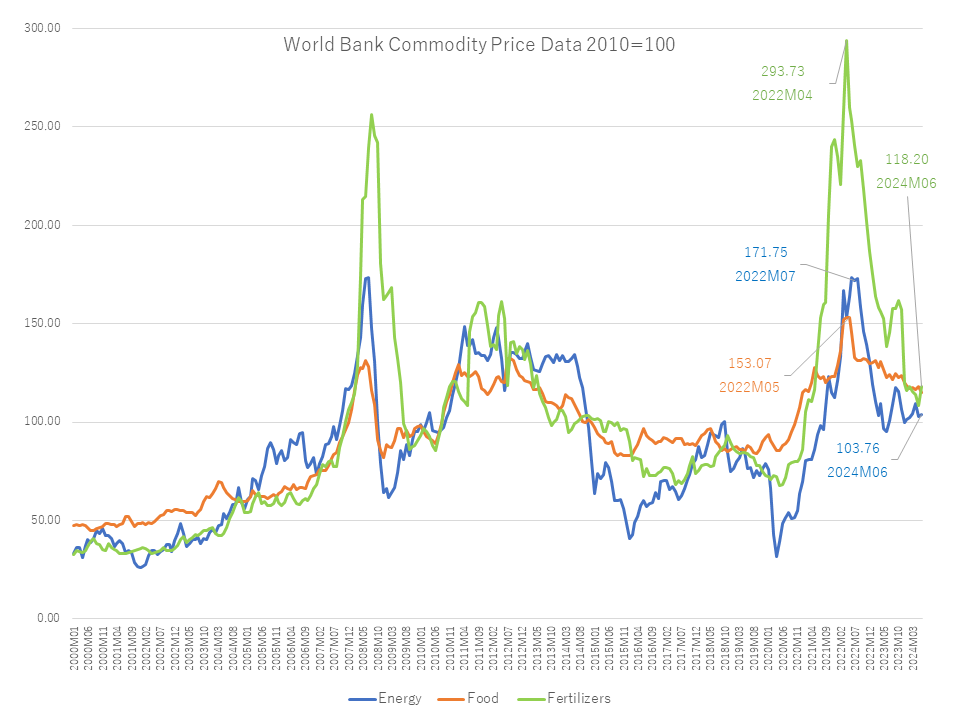

一方、窒素・リン・カリウムといった化学肥料の流通は、経済・環境・地政学的理由によるサプライチェーンの寸断リスクに常にさらされています。実際、2021年から2022年にかけ、肥料価格は急騰し、世界食料価格を史上最高値に押し上げる要因となりました。2023年には、エネルギー価格の低下および供給条件の向上により肥料価格は落ち着きを取り戻し、需要および貿易も盛り返してきました。2024年・25年の見通しも安定していますが、エネルギー市場へのショックがリスク要因となりえます。

FAOのFood Outlookから化学肥料価格動向分析を紹介します。

2021年以来、化学肥料生産・流通・貿易は、複数の経済・環境・地政学的リスクにさらされ、とりわけ窒素肥料の原料となる燃料の市場動向に翻弄されてきました。ロシアのウクライナ侵攻に伴う燃料・肥料コストの高騰は、肥料市場の構造的変化を伴い、欧州でいくつかの肥料工場が閉鎖されたり、幾つかの地域において肥料使用の低下につながりました。

アンモニア・尿素・DAP(リン酸肥料)価格に関しては、一時的であったものの過去10年間平均値の3倍を超えるトン当たり1000ドルを超え、サプライチェーンの寸断により輸出規制や輸入関税といった貿易規制措置をとった政府もあり、高金利による貸し渋りの中、2021-23年にかけ、低・中所得国の肥料輸入キャパシティは大きく制限されました。さらに化学肥料輸送コストも跳ね上がり、2022年、トン当たり平均輸送コストは世界的に25-50ドル、サブサハラアフリカでは70ドルをつけました。

翻って、肥料価格は2022年半ばには下落をはじめ、トン当たり平均で2022年4月に815ドルであったのが、2024年4月で327ドルに落ち着いています。

最近のエネルギー価格の下落が肥料増産に拍車をかけ、その結果、肥料価格が下落して需要・貿易量の回復をもたらしました。2023年には、主に中国・インド・ロシアでの生産増を受け、窒素肥料生産は増加し、リン肥料もモロッコなどアフリカでの減産を中東・東アジアでの生産が上回り増産、カリウム肥料もロシア・ベラルーシに加えラオスでの生産キャパシティ向上により増産しました。

需要面では、2023年、EU・ブラジル・トルコが尿素輸入を増加させた一方、国内生産体制を増強させたインドは輸入を大幅に削減しました。リンについて、価格低下を受けてアメリカ・EU・ブラジルがリン酸肥料等の輸入を増加させた一方、インドは農家向け補助金支援の削減を受けて輸入も削減しました。カリウムに関しては、中国とブラジルが大幅に輸入を増加させました。

今後6か月の肥料市場に関する短期的な見通しは、量・価格とも安定が見込まれています。しかし、地政学的および気象的リスクに、マクロ経済政策や貿易規制が加われば、肥料価格の短期的な暴騰をもたらす可能性も否定できず、エネルギー市場の動向を注視する必要があります。

特定の肥料に着目すれば、黒海においてロシアの新たなアンモニア輸出ターミナルが2024年後期に稼働される見通しです。以前はウクライナのパイプライン経由で輸出されていた100万トンのアンモニア流通網が復活することになり、窒素・リン生産の原料供給が安定化することが見込まれています。

(参考文献)

FAO. 2024. Food Outlook – Biannual report on global food markets. Food Outlook, June 2024. Rome. https://openknowledge.fao.org/handle/20.500.14283/cd1158en

(文責:情報プログラム 飯山みゆき)