Pick Up

73. FAO特集論文 COVID-19:世界医療危機から世界食料危機へ

関連プログラム

情報収集分析

COVID-19: 世界医療危機から世界食料危機へ1)

国際食料市場は供給力を保っているが、サプライチェーンは混乱している。最も弱い人々の食料の入手は、保証されなければならない。

ヨゼフ シュミットューバー

国連食糧農業機関(FAO)、貿易市場部、副部長

PDF版のダウンロード (1.97MB)

COVID-19という形で生涯において未だかつてない医療危機に世界が直面している今、この特集論文は、現在のパンデミック、すなわち「大封鎖:グレートロックダウン」の影響を国際食料市場に焦点を当てて検証する。この市場は、広範に及ぶ経済の変化から隔絶されたものではない。したがって、経済的なショックが、新型ウイルスの農業分野への直接的な効果だけではなく、どのように食料市場に波及するかに注視すべきである。求められる政策的対応に関して、これまでの危機、特に2009年に頂点に達した「大不況」から学ぶべきことは多い2)。たとえ感染率が未だ検証されていないにせよ、この論文は、市場の機能が正常な状態に戻る手立てについて、基礎となる有益な情報を提供するものである。

全体像−我々が期待するもの

新型コロナウィルスが急速に拡大する過程で、COVID-19パンデミックが世界農業と食料市場へ与える影響が、次第に明らかとなってきた。この影響の輪郭は、マクロ経済的な環境、エネルギーと信用市場、そしてなにより重要な農業資材市場における投入財価格の変化から形作られている。これらの変化は、前回の世界危機、すなわち大不況に幾分似ている。したがって、この危機から学んだことは、現在進行している経済的な緊急事態から生じる難問へ対処する政策の立案に生かすことができる。

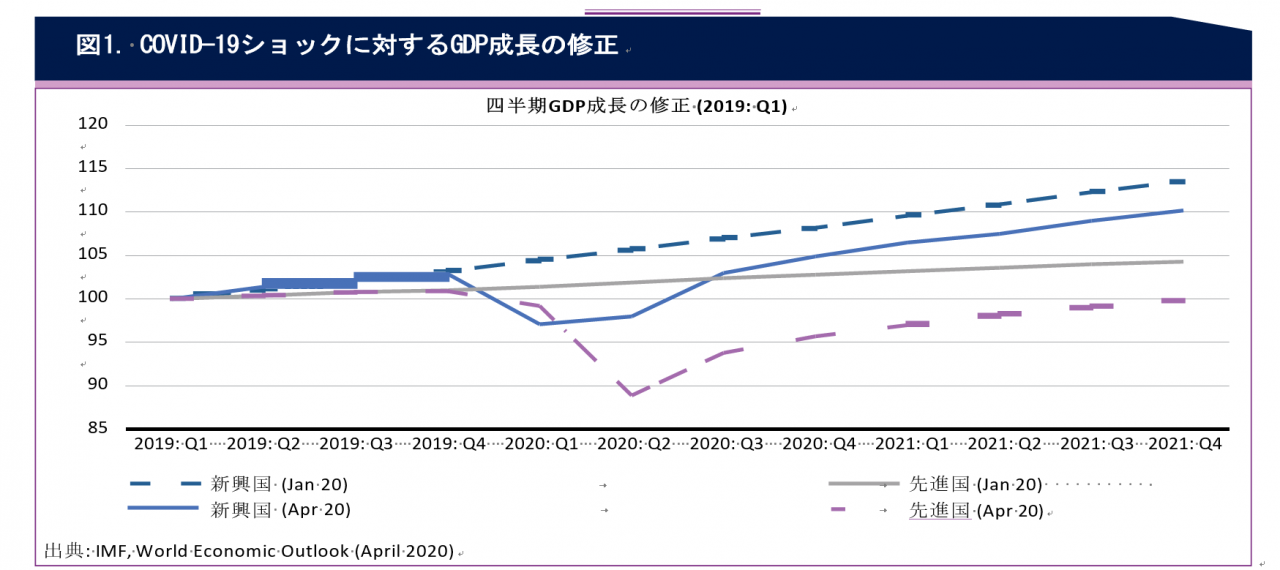

COVID-19による世界的な規模の人類の惨事を最もよく示す、ウイルスが経済に与える影響の指標は、GDP成長である。国際通貨基金(IMF)は、最新の世界経済見通し(2020年4月)において、世界的な景気後退は、2020年において、年間の世界のGDPが総額で3%下落することを予測した3)。これは、ほんの0.1%の下落に留まった2009年と対比できる。IMFは、2021年において世界の成長が年間成長率5.8%に立ち直ることを期待している。IMFは、しかしながら、2020年と2021年の累計の生産の損失が、9兆ドルに上ると推定している。IMFの予測は、また、富裕国であろうと貧困国であろうと、経済不況からは逃れることができず、特に高所得国は、深く、長く続く不況を経験することを示唆している。COVID-19のショックの激しさが続くことが予想されるため、IMFは、図1に示すように、四半期に関するGDP成長を大きく減少させた。

新たに予測された経済的環境は、食料の需要、食料の入手、栄養の状況への深い影響を次の年に引き起こすことを示している。重要な問いは、COVID-19が、2007年と2009年に世界が経験したような、本格的な世界食料危機を引き起こすのかどうかである。

今、十分に食料があるだろうか?

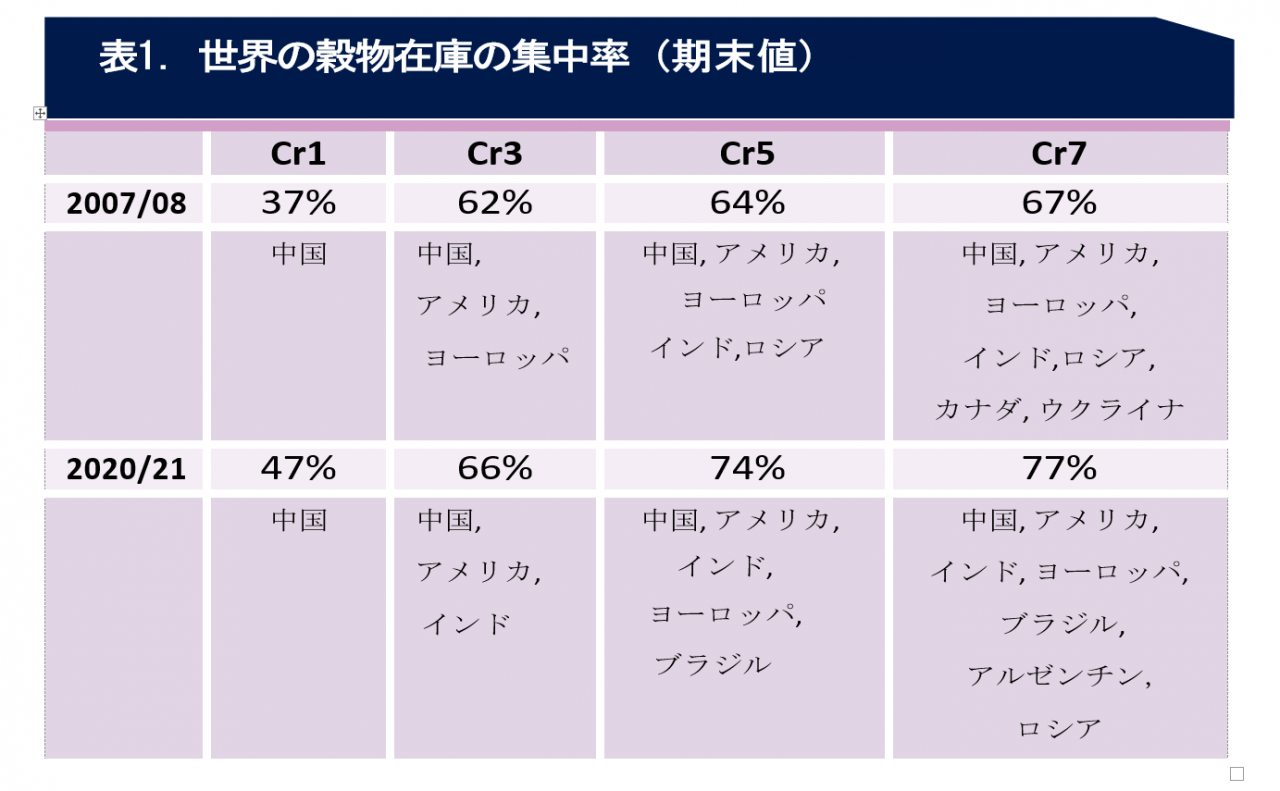

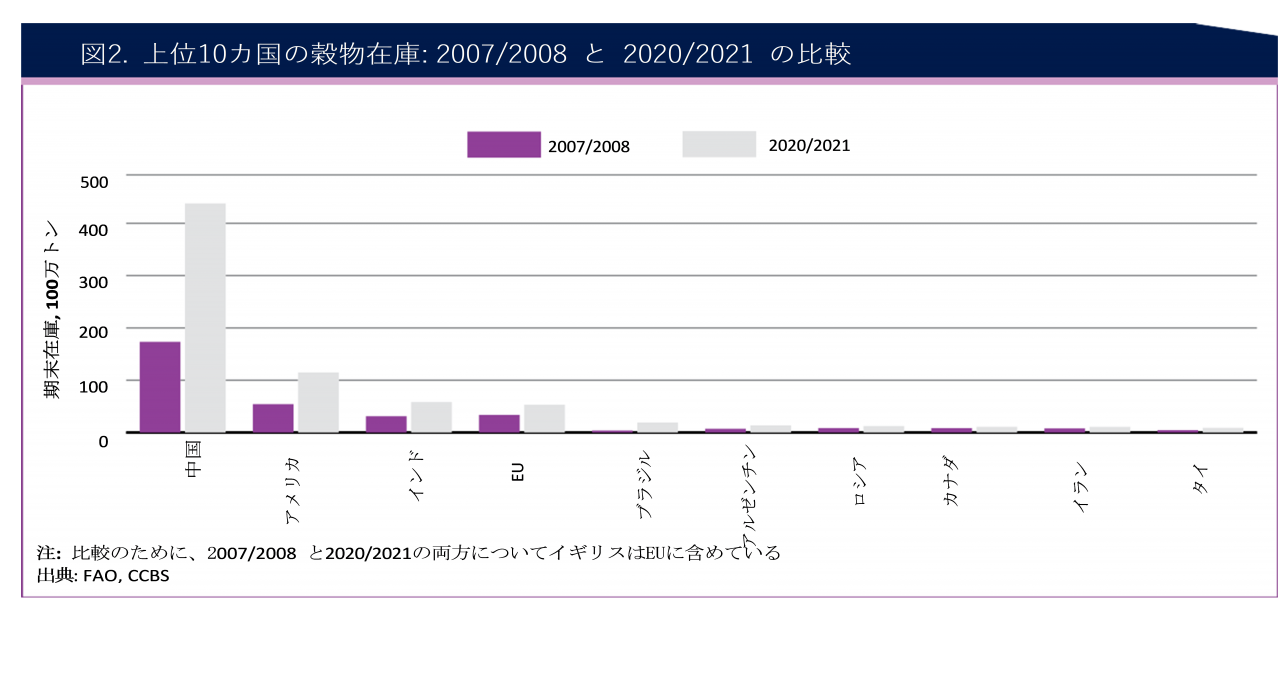

すべての重要な段階を見据えたとき、問われるべき質問は、現在の世界の食料供給が食料への欲求を満たすことができるかどうかである。この問題に対する一つの伝統的な指標は、世界全体の穀物在庫量と、その「流動性」、すなわち、国際的な舞台において穀物が調達可能かどうかである。2020年当初のCOVID-19危機において、穀物の在庫量は、数年にわたり8億5千万トン前後の高い水準にあった。その数量は、2007/08年における危機当初の数量である4億7,200万トンの倍近くに上り、実際に利用可能な数量と比べても、2007/08年に記録された数量をはるかに超えている。これらの高い水準の在庫量は、負のショック、例えば2020/21年の穀物の生育期における悪天候などに対して、確たる緩衝材となるものである。しかしながら、在庫の絶対量は、緩衝効果のすべてを表すものではない。同じくらい重要なことは、各国および各輸出国、輸入国に対する在庫の配分と、その大きな取引国への集中である。

少数の主要国へ集中している在庫資産の取引可能性とは関係がないが、表1は、多くの国が、前回の危機に比べて、現在の在庫量からの国内向けの主食の配分に関して、有利な位置を占めていることを示している。

表1は、2007/08年と2020/21年における上位1、3、5、7国の穀物在庫の集中率を要約している。すべての計算は、数量を基本としている。この図は、すべての国を対象とした在庫量の集中の程度が、2007/08年においてすでに高いが、時を経るにつれ、さらに高くなることも示している。在庫量の高いシェアは、数カ国のみが手にしている訳ではないが、中国やインドのような、過去に世界価格にほとんど反応してこなかった国に握られている。現在の危機の文脈で見ると、全世界における高水準の在庫量は、たとえばバラ積み施設の崩壊などによる世界のサプライチェーンの混乱の場合を考えると、十分な緩衝容量を保っているとは言えない。

国際的に取引される食料の価格の低下は、フードセキュリティへ恩恵をもたらす

世界全体の基本的な食料価格の上昇は、2007/08年の危機をとりわけ厳しいものとした。失業や所得の減少に加え、消費者は、食料価格の上昇によって購買力が低下したことを経験した。2020年の危機による国際価格の変化は、2007/08年のそれに対して明確なコントラストを見せている。世界的に取引されている食料のすべての取引価格は、年初において低下していた。COVID-19はこの傾向にさらに勢いをつけ、特に砂糖、野菜、植物油、肉類において顕著である。

サプライチェーンの大きな崩壊がなければ、予想される経済不況は、食料のより低い価格の傾向が、現在の危機を通して続くことを意味している。国際市場におけるより低い食料価格は、大不況(great recession)に比べると、世界的なフードセキュリティへの関心を減じているだろう。しかしながら、食料の低価格は、食料のサプライチェーンの地域、国内、国際での崩壊を防ぐとは限らない。米ドルに対して現地通貨が頻繁に下落するので、現地通貨でみた食料価格が上昇しないとの保証はできない。

貿易の役割は重要性を増す

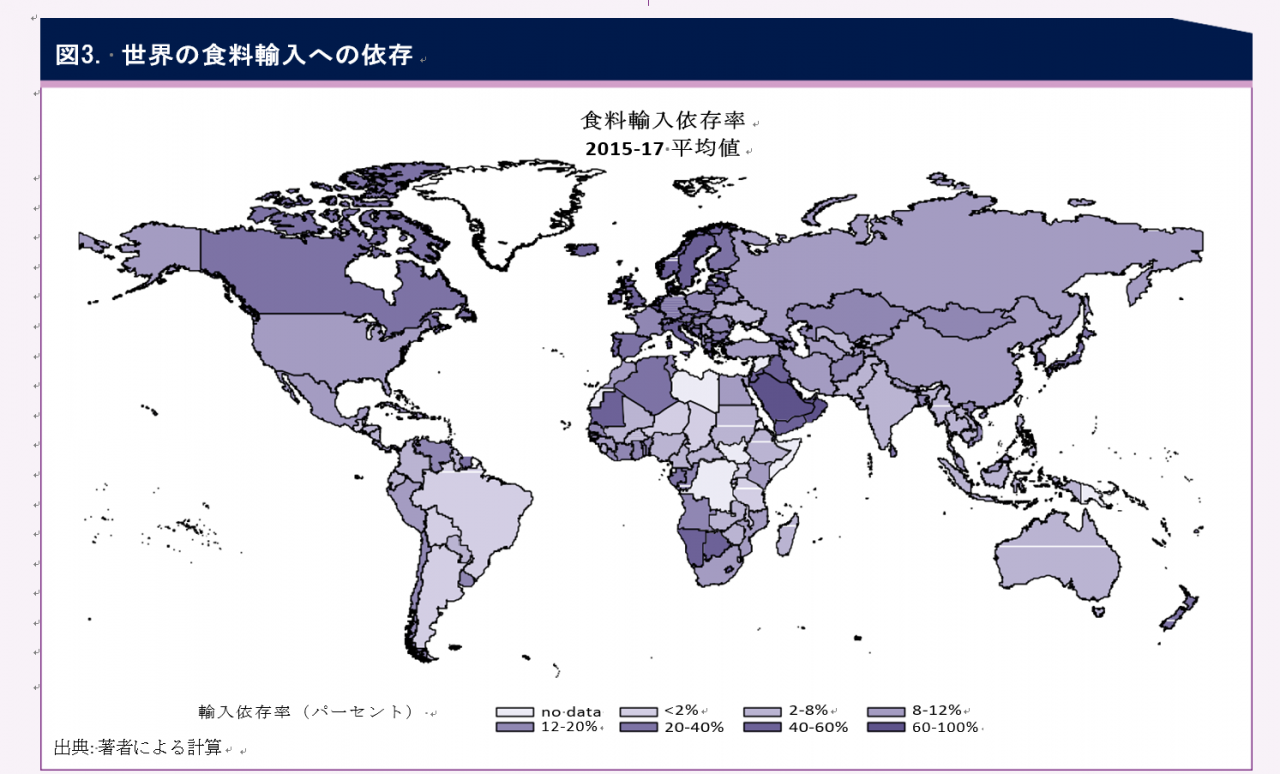

より広い視点で適切な世界の食料供給の重要性を見たとき、食料の輸出国の世界の食料ニーズに応えるという役割の重要性はますます高まっている。食料の国際市場において、各国の輸入依存性(import dependency)4)は、時を経るにつれ確実に増加し、世界全体のその平均値は約28%である。しかしながら、図3に見るように、食料の輸入への依存の水準は国によって大きく異なり、食料へのニーズの国際市場への依存が98%に上る国もある。事実、国際市場に伝統的に多くを依存する国は、サブサハラアフリカ諸国、南アジア諸国、小島嶼開発途上国(SIDS)などのように経済的に弱い国が多い。それらの国々の窮状の原因は、大きく下落している海外送金に依存していることにある。特にSIDSでは、海外からの送金の減少に加え、ツーリズムに多くを依存しているため、国境閉鎖の影響を大きく受けている。

農産物貿易の分散化は回復力増加の程度を均等化する

危機に対する世界の貿易システムの露出の程度は、また、輸出国と輸入国の集中の程度に左右される。輸出国の集中は、輸送の制約や輸出シェアの大きな国での政策介入(輸出制限)に対して市場を敏感に反応させ、輸入国の食料入手を潜在的に危うくする。逆に、輸入国の集中が意味するところは、一つあるいは二つの輸入量の大きな国での急激な需要の減少が、価格に影響を及ぼし、また、農産物輸出に依存する国における収入を減らすところにある。

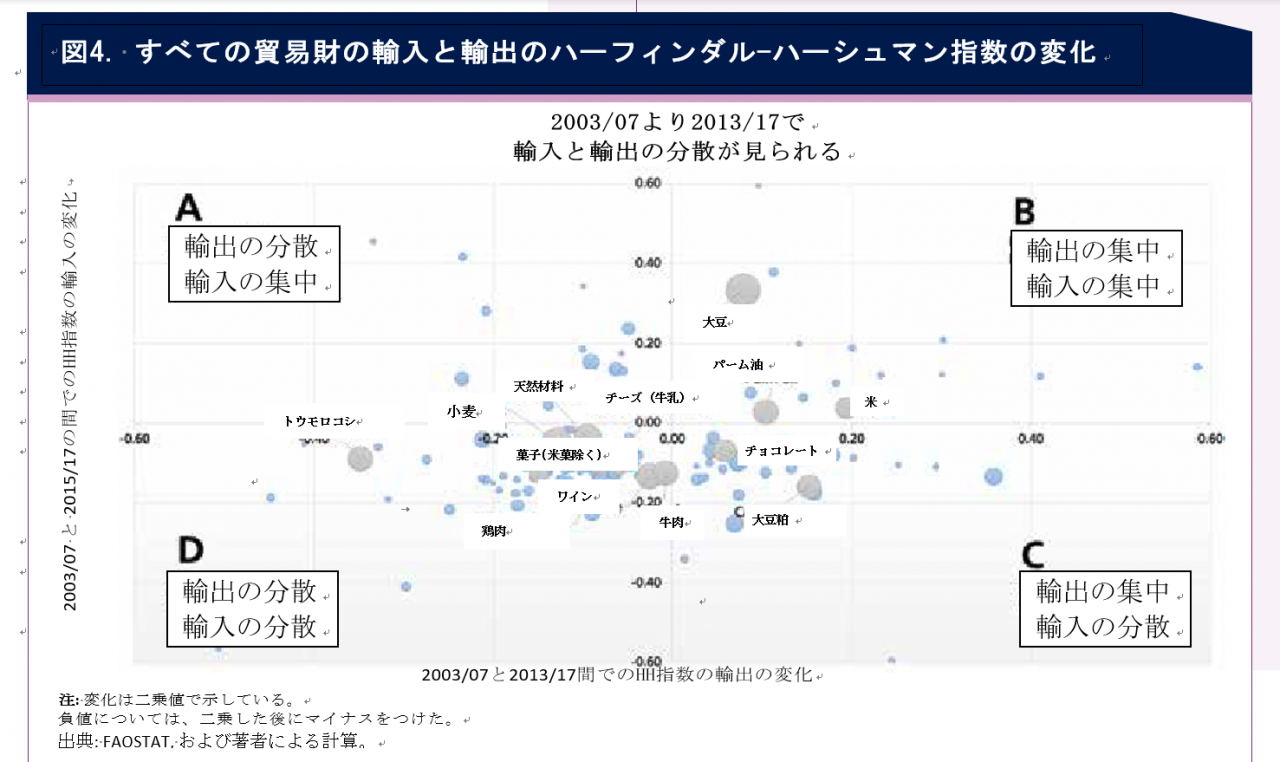

図4は、輸出国と輸入国の双方における、すべての農産物の集中度の変化を示している5)。2007年から2009年における危機前の状況と2020年の比較は、農産物貿易の集中の程度が、輸出入両面において多くの農産物に関して、減少してきていることを示している。これらは、左下の象限のバブル、すなわち輸入国と輸出国の数が増加している農産物で示される。これは、2020年の危機に際して、より多くの輸出国と輸入国が貿易に参加し、世界の貿易システムが、ショックに対してより高い回復力を持つことを意味する。

輸入国と輸出国の大きな分散にもかかわらず、この傾向からの顕著な乖離が多く存在する。すなわち、輸入国と輸出国のいずれか、あるいは両方で集中度が高まっている農産物が存在する。この輸入と輸出の両方でより集中度が高まっている農産物は、図4の右上の象限に示されている(輸入の集中、輸出の集中)。コメとパーム油に加えて、このグループの中で最も重要な農産物は、中国が世界全体の輸入量の65%近くを占めるようになった大豆である。大豆の輸出も、米国、ブラジル、アルゼンチン、最近ではパラグアイなど、少ない国の手にある。

COVID-19危機の影響を受けた輸出国と輸入国の数が増えるにつれ、多様化が進むと、農産物貿易システムに回復力が付与される。

訳注)「より大きな分散」を「分散」、「より小さい分散」を「集中」とした。

輸入余力(import capacity)と貿易競争力に関する為替レートの問題

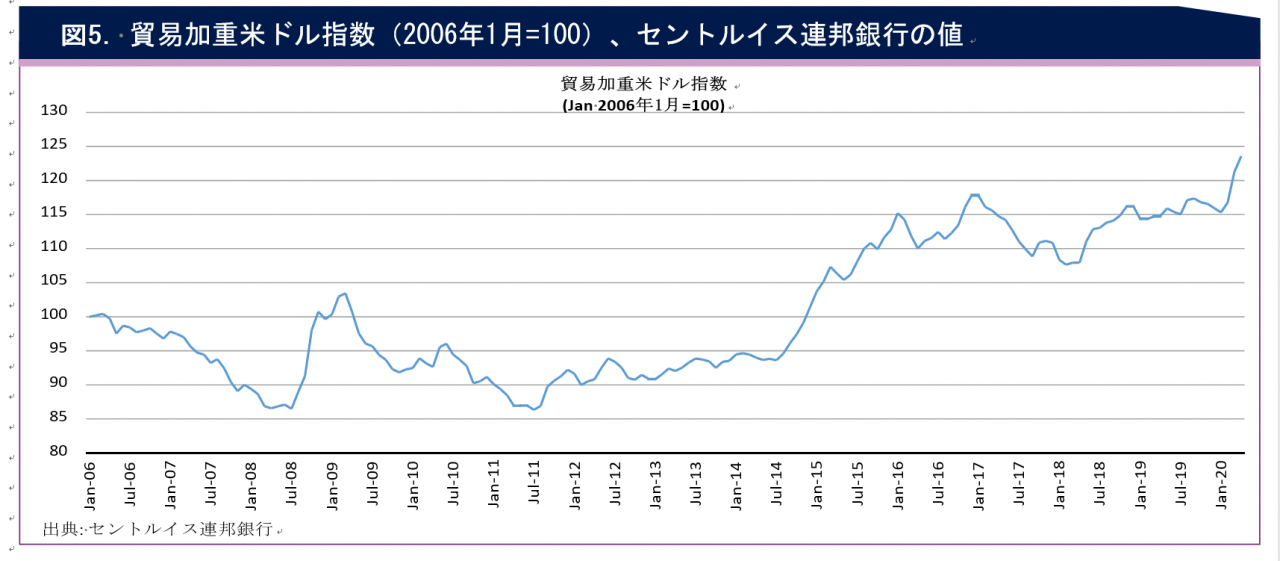

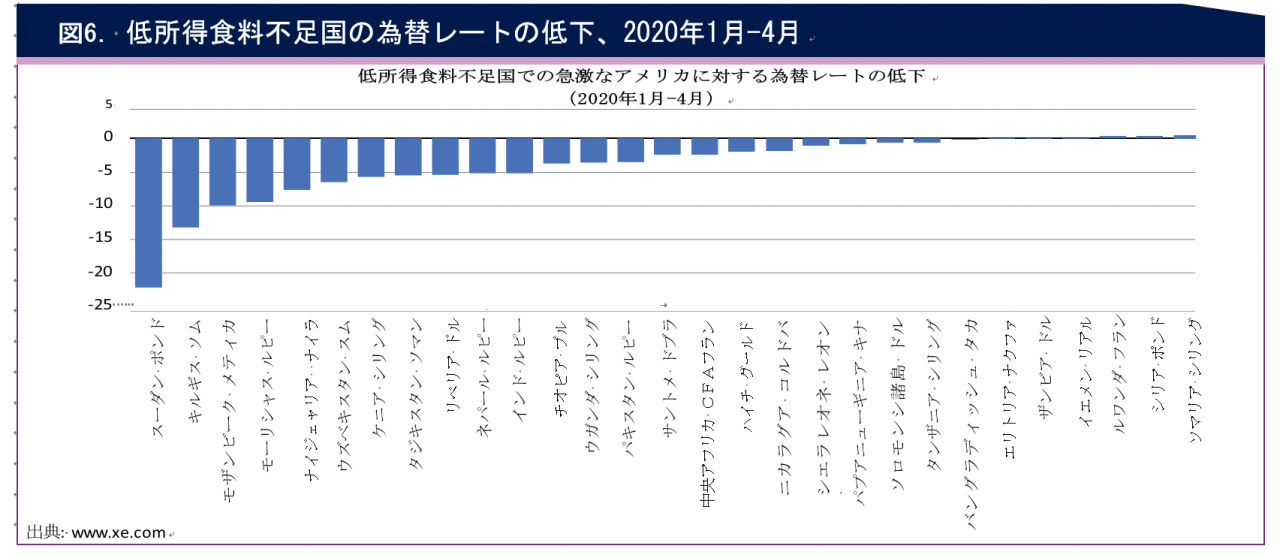

2020年のCOVID-19危機に際して直ちに得られた結果の一つは、為替レートの悪影響である。図5は、貿易加重の米ドル指数が絶えず上昇してきたことを示し、図6に示す低所得食料不足国(LIFDC)が、国際食料価格が低下したときでさえ、食料の購入に苦しんでいることを示唆している。LIFDCは、交換可能な通貨を持たず、国際市場での食料の調達は、外貨準備に大きく依存している。

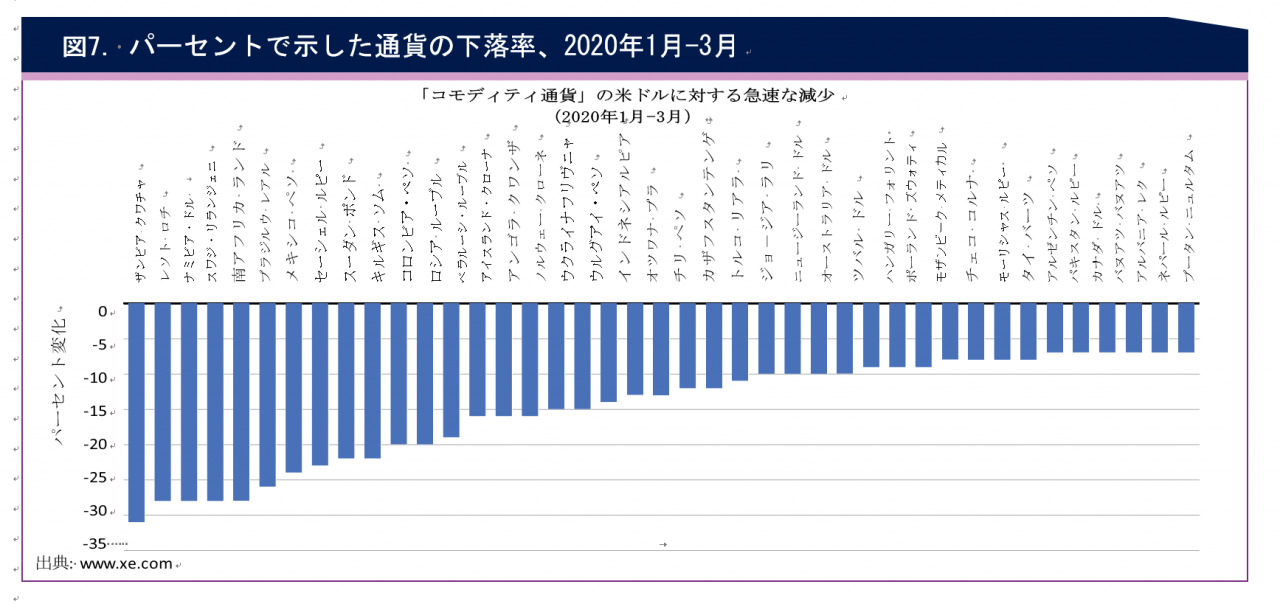

しかしながら、米ドル高により、米国以外の輸出国の競争力が高まり、米ドル建て商品価格、特に低いエネルギー価格と高い輸出可能性の影響を受けるトウモロコシ、砂糖の価格が低下した。しかしながら、中期を超える期間の場合、予想されるより高い農産物価格と結びついた強い米ドルは、農産物の輸出国にインフレーションの圧力を加える(図7)。それはまた、近年特に増加を見た米ドル表示された負債の問題を浮き彫りにするものでもある。

エネルギー、バイオ燃料、農業資材の現在の価格の傾向は、食料生産者を助けている

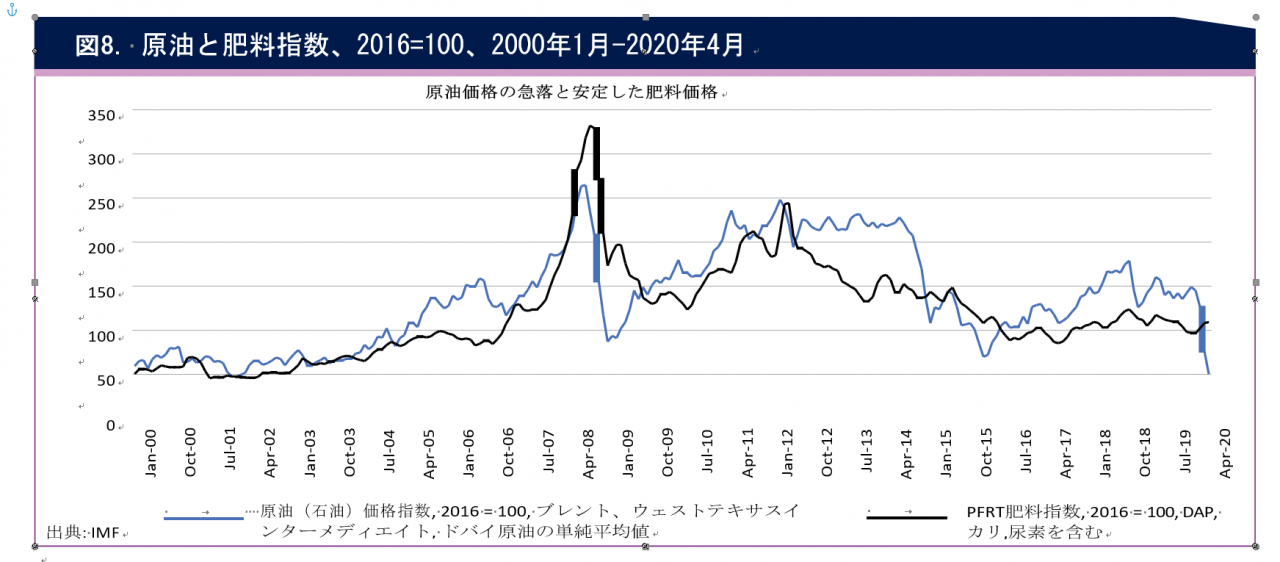

農業は、一般に、エネルギー集約的な産業であり、特に近代的で大規模な企業経営ではその傾向にある。2020年におけるエネルギー価格の絶対水準の傾向は、2007/08年でのそれとは全く異なる。2007-2008年において、ウェスト・テキサス・インターメディエイト(WTI)原油価格は、大きな上昇を経験し、2008年中頃には頂点に達し、月平均値で1バレル140ドルに近づく水準となった2020年の4月には、対照的に、原油価格(WTI)は、月平均値で1バレル20ドル以下まで下落し、1日では1バレル12ドル以下への下落を見た6)。

2007/08年において、エネルギー価格の上昇は、非常に大きかったので、農産物はエネルギー市場にとって競争力のある原材料となり、食料市場からバイオ燃料市場へ吸い取られる農産物の数量が増加した。最も直接的な影響は、バイオ燃料の原料としての目に見える需要だったが、間接的な影響は、需要側の代替および供給側の作物の作付け地の競合を通して生じ、すべての農産物の価格を上昇させた。ドライバーの完全に逆の組み合わせが、COVID-19危機の当初以来続いている。エネルギー価格の急激な低下(図8)は、エタノールとバイオディーゼル価格を崩壊させ、時を移さず、トウモロコシ、砂糖、植物油などのバイオ燃料の原料の需要を減少させ、価格を低下させた。

より一般的には、より低いエネルギー価格は、いくつかの経路を通じて、農業生産費に影響を与える。直接的な影響には、耕運、潅漑、輸送で動力を要する機械化された農業におけるエネルギー費用の低下が含まれる。間接的な影響は、潤滑油、殺虫剤、電力などのエネルギー集約的な投入材のより低い費用、あるいは低い肥料価格を通じて現れる。これらの概して低い費用は、農家所得の自動的な安定装置として機能し、基礎的な食料の価格を低下させる圧力となり、COVID-19の食料と農業に対する直接的な影響を弱める。

信用市場は逼迫し、低所得国において負債は大きく積み上がっている

大不況の場合と同じく、2020年の危機も、信用市場に負の影響を与えることが予想されている。その負の影響は、外貨が大きく不足している途上国に大きな打撃を与え、著しく値を下げた為替レートと、低い生産物とエネルギーの価格は、負債の利息を払うことを難しくしている。COVID-19危機への対応において、世界中の多くの中央銀行は、利子率を低くするように介入している。これらの対処にもかかわらず、新たな資本の借り入れの市場利子率は、しばしば上昇し、特に低所得国においてその傾向が強い。Jubilee Debt Campaign7)は、利子率が、2月中旬以降、低・中所得国において平均で3.5%ポイント上昇し、新たな借り入れでは、10%に上ると報告している。

私的あるいは公的な企業などの非金融組織による私的な負債の蓄積は、途上国の負債合計の1/3近くに上り(先進国における比率よりも非常に高い)、注意を要する。国連貿易開発会議(UNCTAD)8)によると、元々変動の大きな「海外の影の信用制度」は、この負債の蓄積に油を注ぐ役割を演じている。負債に対する弱さは、低所得開発途上国(LIDC)の大半で見られるが、その4割程度は、今、負債に関連した厳しい問題に直面している。サブサハラアフリカ諸国において、12カ国中9カ国は、「低いあるいは並のリスク」から「高リスクあるいは借金苦(debt distress)」に陥った。

資本調達費の増加は、特に資本集約的な形態の農業に影響を与えるように思われる。資本市場は、(様々な影響の)伝達の重要な経路になり得るが、資本集約的な農業に対しては、負の影響を与えている。この資本調達費の増加は、2012年の先の価格高騰以来、多くの財を輸入しているLIDCにおける交易条件をさらに悪化させている。

サプライチェーンの崩壊は大きな障害を引き起こす

農業と食料のサプライチェーンは、(特に高価格の作物、肉類、魚類に関して)労働集約的であり、大封鎖(Great Lockdown)から、非常に強い影響を受けている。労働市場でのショックは、労働者、特に移民労働力の移動制限から生じるものであり、COVID-19の直接的な健康への影響は、生産、収穫、食品加工における労働者の能力を直接的に圧迫している。労働力は、職業上の健康と安全の水準の低下によっても影響される。加えて、COVID-19は、国内あるいは海外の消費者への食料の移動に、輸送を通して大きな影響を与えている。

バラ積み:世界全体への財の発送費用の基準であるバルチック海運指数は、この25年間で最も低い水準に留まっている(図9)。2020年の第1四半期において、この指数は、新型コロナウィルスの急速な拡大にともない、バラ積み船の発送の制限と低下した需要によって、40%以上滑り落ちた。この指数は、中国の産業活動の緩やかな再開に伴う輸送船需要の増加によって、2020年4月において再び上昇を始めた。

コンテナとトラック輸送:バラ積みの出荷の混乱は小さく、価格の上昇圧はなかったが、コンテナとトラックによる輸送はすでにCOVID-19の発生によって影響されている。これらは、主に、二次港、陸に囲まれた国への輸送のための積み替え、大きな国でのトラック輸送に影響を与えている。たとえば、4月から5月に収穫期を迎える熱帯果実の東南アジアからの出荷は、上海と天津の港湾での貨物の密集によって混乱し9)、生産物が腐敗しやすいために多額の損失を計上した。もう一つの例として、アフリカ豚熱に対応した豚肉輸入の増加に起因した著しいコンテナの不足によって、貨物の混乱が増加していることが挙げられる。検疫措置による卸売市場が閉鎖は、販売をさらに阻害している。コンテナでの出荷は過度の緊迫下にあるだけではなく、検疫規制、産業の対応、あるいは実際の病気のためのトラックドライバーの不足について、初期段階で報告があったところである。ブラジルとアルゼンチンのいくつかの港湾では、ストライキが予告されている。もしこれらが現実となれば、ブラジルの大豆出荷がピークを迎える4月と5月には非常に大きな混乱となるだろう。

航空輸送:いわゆる旅客機の「腹」は、高価な財や食料の輸送に用いられ、世界の国境を越える小さいがしかし重要な役割を担っている。世界中で旅客輸送が崩壊しているが、航空輸送もそれに追随している。貨物機の輸送量は若干増加しているが、旅客機の腹の1日あたりの国際的な利用可能な容量は、3月の最後の週において、80%低かった。同時期において、航空貨物輸送の需要は堅調である。港湾周辺のサプライチェーンは圧力の下にさらされているが、航空輸送は、輸入国と輸出国において採算が取れる選択肢として残っている。結果として、生産物のkgあたりあるいはトンあたりで計られる航空輸送の価格は、上昇している。前回の危機の水準に比べて、アジア太平洋地域において、価格は2割から3割上昇すると推定され、香港から北京のようないくつかの空路では、5割ほど上昇すると見込まれている。

2020年契約に見込まれる食料と農業の貿易の概略

より低い所得とサプライチェーンの崩壊は、すべての商業貿易が2020年において13%から32%減少することを示している10)。世界貿易機関(WTO)は、範囲は限定されているが、2021年に貿易は回復すると期待している。農産物貿易は、著しく契約が増加すると予測されているものの(図10)、すべての財とサービスの平均ほどではない。農産物貿易は、商業貿易全体ほど影響されないことを多くの要因が示唆している。

まず、農産物の需要は、相対的に所得に非弾力的であり、すべての財の中で食料は基礎的な生産物であり、輸入代替の選択、すなわち食料輸入品を国内生産物で置き換えることは、少なくとも短期間では限られる。第二に、かなりの部分の農業貿易(特に穀物と油料種子(oilseed complex)の生産物)は、バラ積みの形をとり、資本集約的で、多くの輸送経路は人間が関わることが少なく高度に自動化されている。健康を理由とした崩壊は、疑いなく生じるが、貿易の流れの阻害を長引かせるとは思われない。果実や野菜、畜産物、水産物などの高価格で腐敗しやすい農産物は、加工食品と同様にバラ積みで出荷されることはほとんどないため、COVID-19の影響は、明確な形で現れ、供給に起因する栄養状態の悪化を導き、消費者は、所得が低下しなくとも、このような食料に接することは難しいだろう。第三に、グローバルフードバリューチェーンは、その複雑さを増しているが、食料と農業における労働の国際部門は、他の部門に比べて目立ったところはない。最後に、食料の国際価格は、低下を始めているが、これは、輸出禁止措置や高関税などの貿易を制限する広く取られている措置を緩和するものである。

世界的な食料危機なのか

この特集論文で示した分析は、COVID-19が引き起こした世界の食料危機が、切迫した状況にはないことを示唆している。事実、世界の食料経済は、2007/08年の世界的な食料危機や続く2009年の不況でのショックでは準備不足だったが、これは2020年の状況に対しては言えない。

世界の食料生産の見通しは、楽観的なものであり、在庫水準は高く、国際食料価格は低く、貿易は、より多くの輸入国と輸出国を含む広範囲なものであり、バラ積み輸送の費用は低く押さえられ、肥料や他の投入材の価格は安定し、エネルギー価格は崩壊し、バイオ燃料との競合は、事実上終焉を迎えている。2020年における政策立案者は、世界危機を経験し、異論のあるところではあるが、より多くの情報が提供され、準備が進められている。高所得国において、中央銀行は、金融緩和の手段によく通じ、追加的な融資のニーズに応える新たな手段を加えてきている。財政面において、政府は、支出の制約を緩やかにしてきている。しかしながら、低所得国の外貨を含む高く積み上がった負債は、信用危機と結果としての財務不履行を誘発する可能性がある。

不均衡を均衡させる市場の力、すなわち「世界的な安定化装置」の重要性は、国際的なフードセキュリティの基礎を強固なものにする鍵である。これらの安定化装置を働かせるためには、物流と流通に対する障害に対処し、克服する必要がある。関連して、政府は、国内および国際貿易が、開放的であり摩擦がない状態に維持され、制約から自由であり、量的な食料需要と栄養格差を満たすように、保証されることの重要性を認識すべきである。これはまた、税関、国境、港湾における素早い対応を意味している。

食料が最も基礎的なニーズであるという自明の理は、農家と農業労働者が、COVID-19との戦いに従事する医療従事者と同じ土台に位置することを要求する。同様に、世界と各国の食料システムは、飢餓と栄養不良問題を拡大させないという点で、医療システムと同等と見なされなければならない。これは、同様に、農家が、利用可能な融資を用いて、経営を維持し、生産性向上に投資し、また、消費者が、市場において、普通に食料を調達する機会を持ち、必要な栄養を取ることを求める。食料を多く輸入に依存しているSIDSは、パンデミックの影響を管理するための財政的手段を持っていない。すでに、虫害や病害(バッタ、アフリカ豚熱)の急増、異常気象、安全保障の悪化(内戦)など、他の危機に直面しているサブサハラアフリカにおいて局所的に強くショックを受けやすい国は、脆弱である。彼らの社会は、生計への脅威の増大と共に所得獲得の機会の喪失に直面している。これらの国々で弱い立場にある人々を保護し、食料不安の悪化を回避するためには、国際的な協力的支援と介入が不可欠である。

- この特集論文は、Schmidhuber & Qiao, www.fao.org/3/ca8833en/CA8833EN.pdfの分析に基づいている。

- 世界の食料と農業に関して、大不況は、2007年から2009年にかけての2つの危機を合わせたものと見なされる。最初の2007/08の危機は、主として食料と農業に限定されたもので、世界の食料・農業部門での供給と需要の両方のショックから生じた。2009年の危機は、外部からの需要側に対するショックで、2009年における経済活動全体の大きな縮小を招き、大不況として知られている。この食料見通しの特集論文で大不況に触れる際には、2007/08年の世界食料危機と2009年の大不況を区別する。

- https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020

- 輸入依存性の計算については、http://www.fao.org/3/ca8833en/CA8833EN.pdfを参照されたい。

- この変化とは、2つの危機の前後の平均のハーフィンダル-ハーシュマン指数(HHI)の差、すなわち2013-2017年のHHIと2003-2007年のHHIの差である。この計算では、すべての農産物を対象とした。

- 2020年4月20日において、WTIの期近先物の相場は、1バレルあたりマイナス35ドルの水準で取引を終えた。これは、5月での配送をさけるために期近先物をロールオーバーする必要があったためである。

- Jubilee Debt Campaign [online]. London. [2020年4月27日アクセス]. https://jubileedebt.org.uk/

- UNCTAD (2020) The coronavirus shock: a story of another global crisis foretold. Geneva.参照。次のサイトも利用可能である。https://unctad.org/en/PublicationsLibrary/gds_tdr2019_update_coronavirus.pdf

- Hey, J. (2020) Coronavirus: measuring the market impact. In: fruitnet [online]. London. [2020年4月27日アクセス]. www.fruitnet.com/asiafruit/article/181021/

- World Trade Organization. (2020). Trade set to plunge as COVID-19 pandemic upends global economy. Geneva.参照。次のサイトも利用可能である。

www.wto.org/english/news_e/pres20_e/pr855_e.htm

訳者注:

原文は、下記に示す報告書の特集論文(Special Feature)である。

Schmidhuber J (2020) COVID-19: From a Global Health Crisis to a Global Food Crisis? In FAO (ed) 2020 Food Outlook - Biannual Report on Global Food Markets: June 2020. Food Outlook, 1. Rome, pp 63-71. https://doi.org/10.4060/ca9509e

https://reliefweb.int/sites/reliefweb.int/files/resources/CA9509EN.pdf

著者のJosef Schmidhuber本人から和訳の許可を得た。なお、原文にある3カ所の誤りを確認の後、修正している。

2020年6月25日

訳 国際農林水産業研究センター社会科学領域 古家 淳