洪水インデックス保険に対して稲作農家が支払う保険料の算出

国名

ミャンマー

要約

気象災害の多いミャンマー国の沿岸域の稲作農家の経営安定化のためには、農家が受け取る最適なインデックス保険の保険金と保険会社の保険料を求める必要がある。降水量、リスク回避度、コメ販売価格変化にしたがって保険金と保険料を算出する手法を開発する。

背景・ねらい

気候変動により、干ばつ強度の増加や高い潮位の発生、熱帯低気圧の活発化などの極端現象を招くことが懸念されている。サイクロンにより大きな被害を受けたミャンマー国エーヤワディー地域では、被災農家の生産復帰を助けるため、作物を対象とした保険の開発が望まれている。

天候インデックス保険は、実際の被害面積の把握が必要でなく、農家が保険金を得るために被害の拡大を放置することもないため、各国で開発が進んでいる。しかしながら、エーヤワディー地域での聞き取り調査の限りでは、農家には、作物保険そのものの理解が難しく、また、経営維持のために必要な保険金の計算が難しい。そこで、本研究では、農家にとって最適な保険金の算出を試みる。

成果の内容・特徴

- リスク回避的な農家を想定し、保険金の受け取りと保険料の支払いを考慮した効用最大化問題を設定した上で、最適な保険金の関数を導く。ここで、効用関数を相対的リスク回避度一定型に特定化する。

- 現地で収集した320戸のデータの平均値(表1)を保険金の関数に挿入し、コメの価格と農家のリスク回避度に従って保険金と保険料を求める。相対的リスク回避度が0であればリスク中立的、正値であればリスク回避的、負値であればリスク愛好的となる。

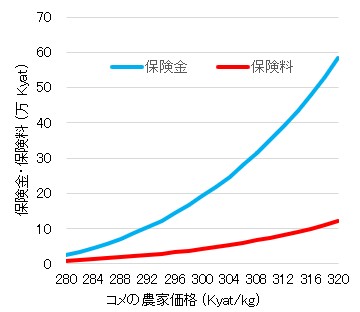

- コメの価格が1kg あたり280から320Kyat(チャット)に上昇すると、支払ってもよい1戸あたり(平均的農家の作付面積は5.6ha、コメ生産量は13.8t)年間保険料は1万から12万Kyatに増える(図1)。

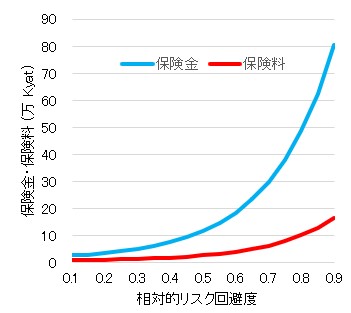

- もし、相対的リスク回避度が0.1から0.9に上昇すると、要する保険金は1戸あたり3万から80万Kyatに増える(図2)。

- 5月−10月の合計降水量が地域平均の3,700mm、相対的リスク回避度が0.68(先行研究より)、コメの価格が地域平均の306Kyat/kgであれば、保険料は、平均的農家1戸あたり年額5万8千Kyat、すなわち約42.6ドルとなり、所得の3%程度である。

成果の活用面・留意点

- 降水量、リスク回避度、コメ販売価格、肥料などの投入財の価格の変化に応じて、保険料を求めることができる。

- 洪水のみを対象としている。

- 他地域への適用のためには、一定期間の洪水被害面積率、降雨量1mmの増加に対する被害の増加割合を示す限界被害面積率が必要となる。

具体的データ

-

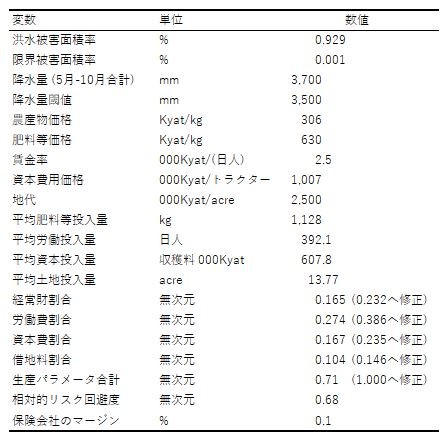

表1 効用最大化の下での保険金と保険料算出に用いたデータ(n=320)

注) 1ドル = 1,360Kyat, 108.8円, 2016年(調査時)平均、相対的リスク回避度は他国の先行研究

-

図1 コメ価格と保険料

生産するコメの価格が上昇すると、保険の需要も増える。

注)5月-10月の合計降水量は3,700mm、リスク回避度は0.68 -

図2 リスク回避度と保険料

リスク回避度が1.0に近づくと、必要となる保険金は大きく増加する。

注)5月-10月の合計降水量は3,700mm、コメ価格は1kg 306 Kyat(平均値)図表はFuruya et al. (2021)より改変(転載・改変許諾済)

- 分類

-

技術

- 研究プロジェクト

- プログラム名

- 予算区分

-

交付金

- 研究期間

-

2016~2020年度

- 研究担当者

-

古家 淳 ( 社会科学領域 )

見える化ID: 001740平野 聡 ( 社会科学領域 )

Swe Swe Mar ( イエジン農業大学 )

櫻井 武司 ( 東京大学 )

ORCID ID0000-0002-9007-4147科研費研究者番号: 40343769 - ほか

- 発表論文等

-

Furuya et al. (2021) Paddy and Water Environment 19: 319–330https://doi.org/10.1007/s10333-021-00859-2

- 日本語PDF

-

2021_A09_ja.pdf266.42 KB

- English PDF

-

2021_A09_en.pdf162.36 KB

- ポスターPDF

-

2021_A09_poster.pdf187.86 KB

※ 研究担当者の所属は、研究実施当時のものです。